2025年LPR:市场利率的新动向与影响

在2025年这个全球经济复苏与政策调整的关键时期,贷款市场报价利率(LPR)作为金融市场的重要风向标,其变动不仅影响着商业银行的贷款定价,更与广大民众和企业的借贷活动息息相关。本文将详细解析2025年LPR的最新动态,探讨其对市场利率的影响,并为您揭示背后的经济逻辑。

LPR的定义与背景

LPR,全称Loan Prime Rate,即贷款市场报价利率,是中国人民银行授权全国银行间同业拆借中心计算并公布的基础性贷款参考利率。它起源于美国的最优惠利率(Prime Rate),旨在反映市场上资金的供求关系,推动贷款利率市场化。在中国,LPR由具有代表性的商业银行根据本行对最优质客户的贷款利率报价形成,每月20日公布一次。

2025年LPR的最新动态

根据最新数据,2025年1月,1年期LPR为3.1%,5年期以上LPR为3.6%,这一水平已经连续3个月未调整。然而,这并不意味着LPR在未来将保持不变。随着全球货币政策的宽松趋势以及中国央行通过降准降息降低融资成本的举措,LPR仍有下调的空间。预计2025年,中国央行将继续引导LPR非对称下降,以进一步降低企业融资成本,支持实体经济发展。

LPR变动对市场利率的影响

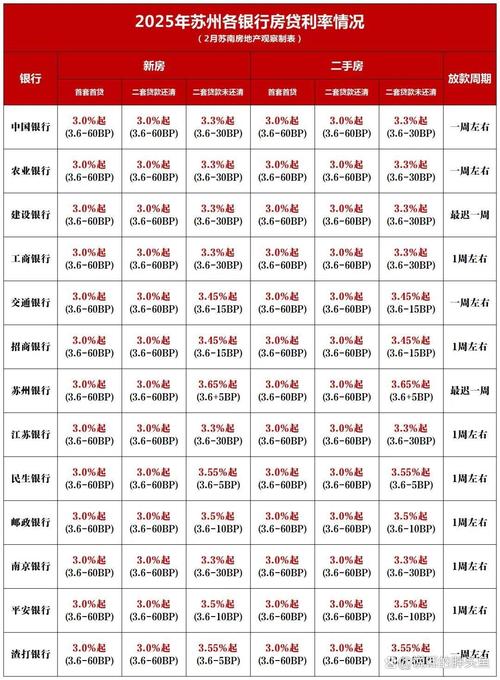

LPR的变动对市场利率具有显著影响。首先,对于个人购房者而言,LPR的下降意味着房贷利率的降低,这将直接减轻购房者的还款压力。例如,在LPR下调后,首套房商业贷款利率可能降至LPR-60BP(如3.0%),使得购房成本进一步降低。其次,对于企业而言,LPR的下降将降低其从银行贷款的成本,有助于企业扩大生产、研发新产品、招聘更多员工,从而促进整个经济的发展。

LPR背后的经济逻辑

LPR的变动并非孤立事件,而是与经济政策、市场供求等多方面因素密切相关。在全球经济复苏的大背景下,中国央行通过降准降息等货币政策工具来降低融资成本,以支持实体经济发展。同时,LPR的引入也旨在改善利率市场化程度,提高市场利率向信贷利率的传导效率。因此,LPR的变动不仅反映了市场上资金的供求关系,也体现了央行对经济的宏观调控意图。

如何应对LPR变动

面对LPR的变动,个人和企业都需要采取相应的应对措施。对于个人购房者而言,可以关注LPR的变化趋势,在合适的时机选择贷款购房以降低成本。同时,在选择贷款产品时也要注意合同条款和计息方式等细节问题以避免陷入高息陷阱。对于企业而言,则需要密切关注LPR的变动以及央行的货币政策走向以调整自身的融资策略和投资计划。

结语

总之,2025年LPR的变动将继续影响市场利率和借贷活动。作为金融市场的重要风向标之一,LPR的变动不仅反映了市场上资金的供求关系也体现了央行对经济的宏观调控意图。因此我们需要密切关注LPR的最新动态并采取相应的应对措施以应对可能带来的经济影响。