金利计算方法:全面解析与实例应用

在金融领域,金利(或称利息)的计算是理解投资、贷款、储蓄等经济活动的基础。金利的计算方式多种多样,根据不同的情境和需求,选择合适的计算方法至关重要。本文将详细探讨几种常见的金利计算方法,并通过实例加深理解。

一、简单利息计算方法

简单利息是最基本的利息计算方式,适用于利息不随时间复利增长的情况。其计算公式为:

利息 = 本金 × 利率 × 时间

其中,本金是初始投资或贷款金额,利率是年利率(通常以小数形式表示),时间是资金被使用的年数。

实例:

假设某人存入银行10000元,年利率为3%,存款期限为2年。则利息计算为:

利息 = 10000 × 0.03 × 2 = 600元

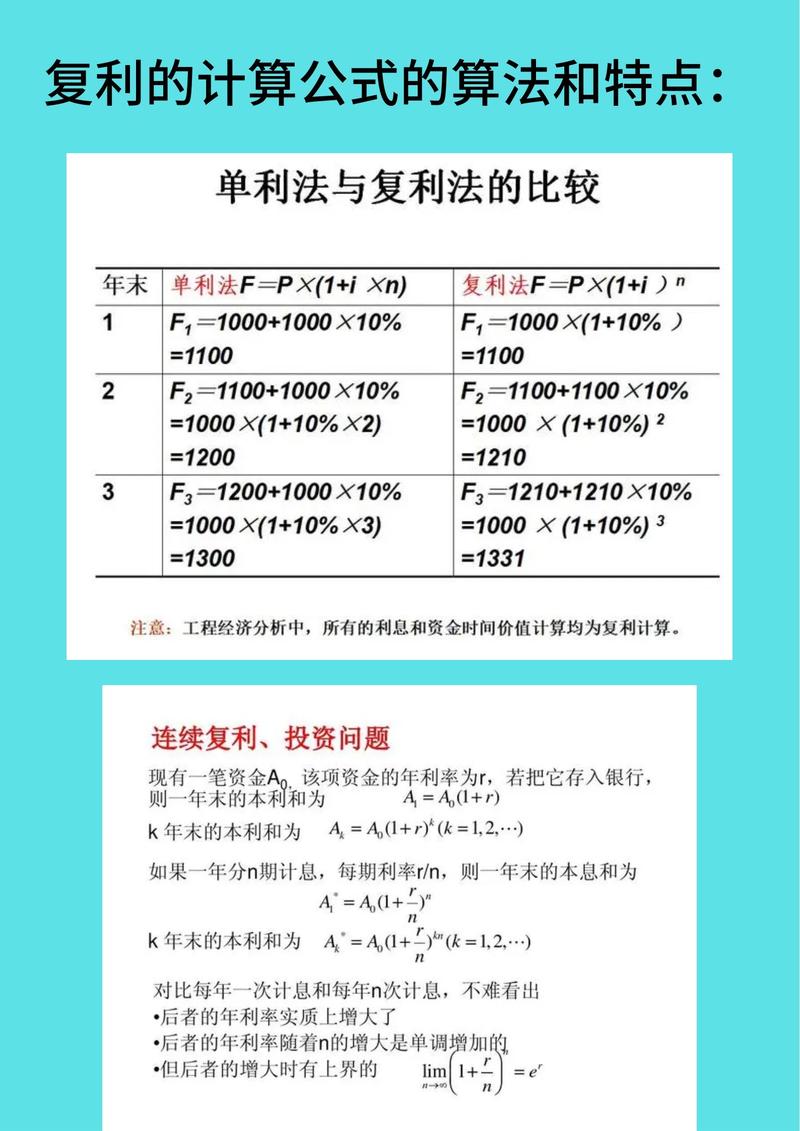

二、复利计算方法

复利计算中,利息不仅基于本金计算,还会基于之前累积的利息计算。这使得利息随时间呈指数增长。复利计算公式为:

未来价值 = 本金 × (1 + 利率)^时间

其中,未来价值是本金加上所有累积的利息,利率和时间含义同上。

实例:

若某人以10000元投资,年利率为5%,每年复利一次,投资期限为5年。则未来价值计算为:

未来价值 = 10000 × (1 + 0.05)^5 ≈ 12762.82元

三、连续复利计算方法

连续复利是一种理论上的复利计算方式,假设利息在极短的时间内连续不断地复利增长。其计算公式为:

未来价值 = 本金 × e^(利率 × 时间)

其中,e是自然对数的底数(约等于2.71828),利率和时间含义同上。

实例:

以同样的10000元投资,年利率为4%,连续复利计算5年后的未来价值:

未来价值 = 10000 × e^(0.04 × 5) ≈ 12189.94元

四、年金计算方法

年金是一系列定期支付的款项,如养老金、租金等。年金计算涉及未来价值、现值、每期支付金额等多个方面。以下是两种常见的年金类型及其计算方法:

1. 普通年金(期末支付)

每期期末支付固定金额的年金。其现值计算公式为:

现值 = 每期支付金额 × [(1 – (1 + 利率)^(-总期数)) / 利率]

2. 先付年金(期初支付)

每期期初支付固定金额的年金。其现值计算公式为:

现值 = 每期支付金额 × [(1 + 利率) – (1 + 利率)^(-总期数 + 1)) / 利率]

实例:

假设某人每年年末收到5000元年金,年利率为4%,持续10年。则年金现值为:

现值 = 5000 × [(1 – (1 + 0.04)^(-10)) / 0.04] ≈ 39522.47元

结论

金利计算方法是金融分析中的基础工具,不同的计算方法适用于不同的金融场景。通过本文的详细解析和实例应用,希望读者能够更好地理解并掌握这些计算方法,为个人的财务规划和投资决策提供有力支持。