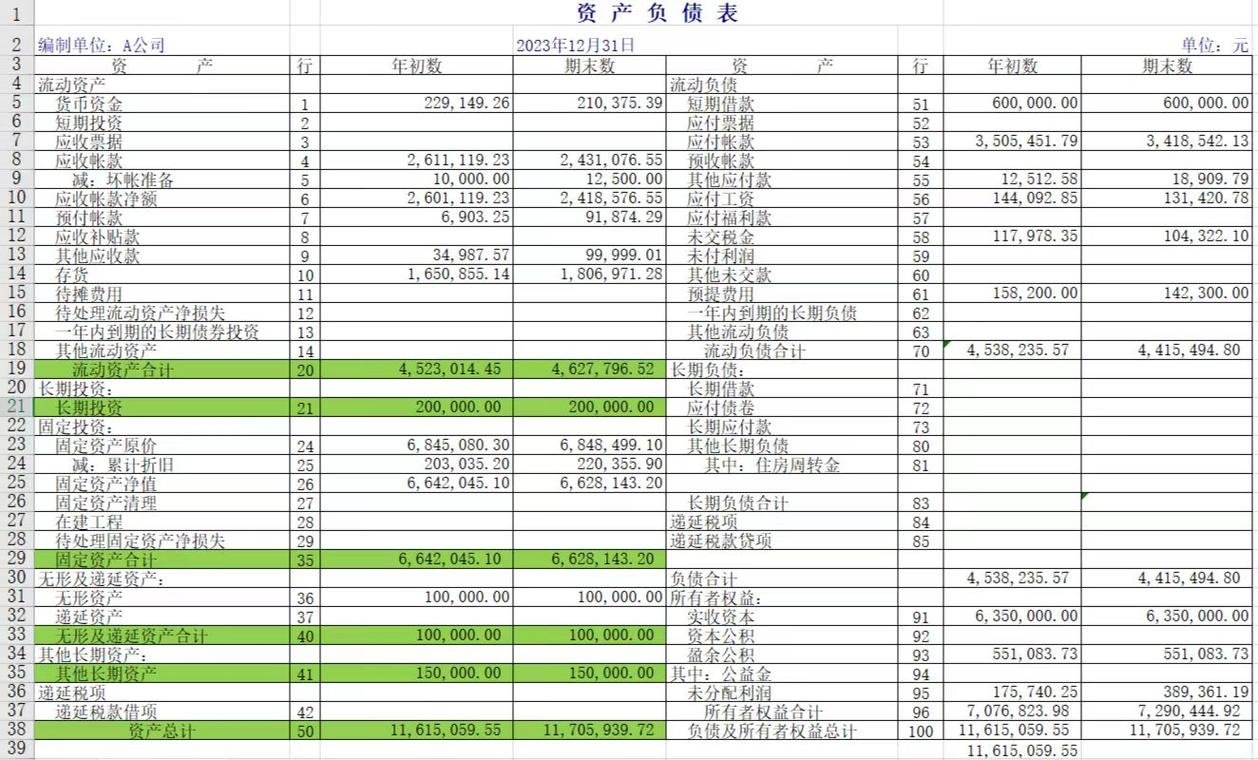

财务报表中的平衡之道:资产、负债、收入、费用与利润的直接关联

在财务分析的广阔领域中,理解财务报表中各项目的相互关系是至关重要的。财务报表作为企业财务状况和经营成果的直观反映,其内在的逻辑和平衡机制不仅揭示了企业的经济实力,还为投资者、债权人及管理层提供了决策依据。本文将深入探讨财务报表中资产项目、负债项目、收入项目、费用项目以及直接计入当期利润的利得和损失项目之间的金额抵销原则,揭示其背后的财务逻辑。

资产与负债:企业资本的静态展示

资产和负债是财务报表中最基础也是最重要的两个组成部分,它们共同构成了企业的资本结构。资产代表企业拥有的经济资源,而负债则反映了企业对外承担的经济义务。在财务报表编制过程中,资产和负债的金额是分别列示的,但值得注意的是,某些情况下,资产和负债之间可以存在抵销关系。

- 直接抵销:例如,当企业与其关联方之间存在应收款项和应付款项时,如果双方同意且符合会计准则的要求,这些款项可以在报表中进行直接抵销,以反映净额。

- 间接影响:资产和负债的变化还会间接影响企业的利润表,如资产减值准备的计提会减少当期利润,而负债的增加(如借款)可能增加财务费用,从而影响利润水平。

收入与费用:经营成果的动态反映

收入项目记录了企业在一定时期内通过销售商品、提供劳务等日常活动所获得的经济利益流入,而费用项目则反映了企业为取得这些收入所发生的成本支出。收入和费用的直接计入当期利润,是利润表编制的核心原则。

- 直接计入利润:收入和费用项目在发生时直接计入当期利润表,反映了企业当期的经营成果。这种即时反映有助于外部使用者了解企业的盈利能力和运营效率。

- 相互抵销的限制:尽管收入和费用在利润表中分别列示,但它们之间并不直接进行金额抵销。这是因为收入和费用分别代表了不同的经济活动和价值流向,抵销会掩盖企业的真实经营情况。

利得与损失:非日常活动的财务影响

利得和损失是指企业非日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入或流出。这些项目虽然不常发生,但对企业的财务状况和经营成果同样具有重要影响。

- 直接计入当期利润:与收入和费用类似,利得和损失也是直接计入当期利润的。它们反映了企业在非日常活动中获得的收益或遭受的损失。

- 抵销原则的适用:在特定情况下,如企业处置长期资产产生的利得和损失,可能与相关资产的账面价值调整相抵销,以反映资产处置的净效应。但这种抵销需严格遵循会计准则的规定。

总结:财务报表的平衡艺术

财务报表中的资产项目、负债项目、收入项目、费用项目以及直接计入当期利润的利得和损失项目,虽然各自独立列示,但它们之间存在着紧密的内在联系。通过理解这些项目之间的金额抵销原则和相互影响机制,我们可以更深入地把握企业的财务状况和经营成果。同时,这也提醒我们在进行财务分析时,要全面考虑各项财务指标之间的相互作用,以做出更加准确和科学的决策。

财务报表不仅是数字的堆砌,更是企业经济活动的艺术展现。掌握其中的平衡之道,是每一位财务工作者和投资者的必修课。