等额本息计算公式:详解及其应用

在金融领域,等额本息还款法是一种常见的贷款还款方式,广泛应用于房屋贷款、汽车贷款等长期贷款中。本文将详细解析等额本息计算公式的原理、计算方法,并探讨其在实际应用中的意义。

一、等额本息计算公式概述

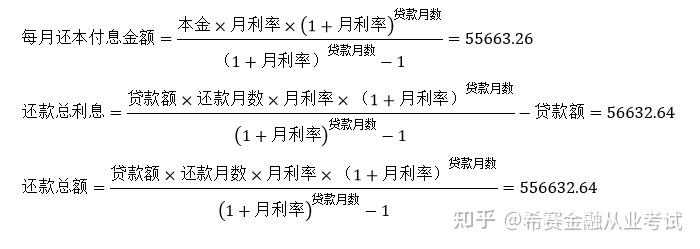

等额本息还款法,顾名思义,是指每月偿还的贷款本息总额固定不变。这种还款方式的特点是每月还款金额相同,方便借款人规划财务。等额本息计算公式的核心在于确定每月还款额,其公式如下:

M = P × [r/(1 – (1 + r)^(-n))]

其中:

- M:每月还款额

- P:贷款总额(本金)

- r:月利率(年利率/12)

- n:总月份数(贷款年限 × 12)

二、等额本息计算公式的推导与应用

为了更深入地理解等额本息计算公式,我们可以从贷款的本息和出发进行推导。假设贷款总额为P,月利率为r,贷款期限为n个月,每月还款额为M。

第一个月还款后,剩余本金为P – M,第二个月还款后剩余本金为(P – M) × (1 + r) – M,以此类推,第n个月还款后剩余本金应为0。因此,我们可以建立如下等式:

P × (1 + r)^n = M × [(1 + r)^n – 1]/r

解这个等式,即可得到每月还款额M的公式,即上文提到的等额本息计算公式。

三、等额本息还款法的特点与优势

等额本息还款法具有以下几个显著特点:

- 还款金额固定:每月还款金额相同,便于借款人规划个人财务。

- 前期利息占比高:在还款初期,由于本金余额较大,利息占比较大,随着本金的逐渐偿还,利息占比逐渐减少。

- 适用长期贷款:由于每月还款额固定,等额本息还款法更适合于贷款期限较长的场合,如房屋贷款。

四、实例演算

为了更好地理解等额本息计算公式,我们通过一个实例进行演算。

假设某人申请了一笔30年期限的房屋贷款,贷款总额为100万元,年利率为4.9%(月利率约为0.4083%)。根据等额本息计算公式,我们可以计算出每月还款额:

M = 1000000 × [0.4083%/(1 – (1 + 0.4083%)^(-360))] ≈ 5307.27元

这意味着,借款人每月需要偿还约5307.27元,直至贷款全部还清。

五、结论

等额本息计算公式是金融领域中的一个重要工具,它帮助借款人和贷款机构精确计算每月还款额,确保贷款按期偿还。通过深入理解这一公式,我们可以更好地规划个人财务,选择合适的贷款方案。

希望本文能够帮助读者更好地理解和掌握等额本息计算公式及其在实际应用中的意义。