报酬源泉所得税概述

报酬源泉所得税,作为一种特殊的税收管理机制,在税收征管中扮演着重要角色。它指的是所得支付者作为扣缴义务人,在每次向纳税人支付报酬时,代为扣缴税款的程序。这一机制不仅简化了纳税手续,还有效保护了税源,确保了国家财政收入的稳定。

报酬源泉所得税的定义与要义

报酬源泉所得税的核心在于“源泉扣缴”,即所得支付者在支付报酬时,直接从中扣除应缴税款并上缴税务机关。这种做法有效防止了税收漏洞,提高了税收征管效率。同时,它也简化了纳税人的税务处理流程,减轻了其税务负担。

计算流程

报酬源泉所得税的计算流程通常包括以下几个步骤:

- 确定应纳税所得额:根据税法规定,应纳税所得额通常为报酬收入减去允许扣除的费用后的余额。对于劳务报酬所得,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

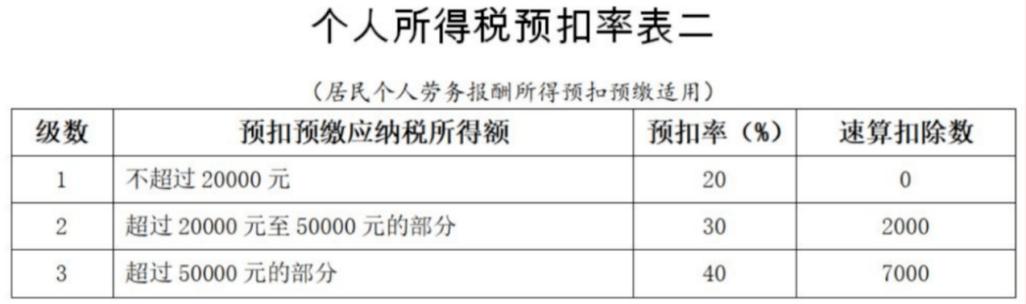

- 选择适用税率:根据应纳税所得额的大小,选择相应的税率进行计算。劳务报酬所得适用比例税率,通常为20%。对于应纳税所得额较高的部分,还可能实行加成征收。

- 计算应缴税款:将应纳税所得额乘以适用税率,得出应缴税款金额。

- 扣缴与上缴:所得支付者在支付报酬时,直接从中扣除应缴税款,并在规定时间内上缴税务机关。

相关法规

报酬源泉所得税的征收管理主要依据《中华人民共和国个人所得税法》及其实施条例等相关法规。这些法规详细规定了应纳税所得额的计算方法、适用税率、扣缴义务人的责任与义务等内容。

《中华人民共和国个人所得税法》相关规定

根据《中华人民共和国个人所得税法》的规定,居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得等综合所得,应当按纳税年度合并计算个人所得税。劳务报酬所得以收入减除费用后的余额为收入额,其中每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

实操案例

以某公司向个人支付劳务报酬为例,假设某月支付劳务报酬5000元,计算过程如下:

- 应纳税所得额 = 5000 – 5000 × 20% = 4000元(因收入超过4000元,故减除费用按收入的20%计算)

- 应缴税款 = 4000 × 20% = 800元(劳务报酬所得适用20%的比例税率)

- 实际支付金额 = 5000 – 800 = 4200元

挑战与应对

尽管报酬源泉所得税制度在税收征管中发挥了重要作用,但在实际操作中也面临一些挑战。例如,如何准确确定应纳税所得额、如何选择合适的税率、如何确保扣缴义务人依法履行扣缴义务等。为应对这些挑战,税务机关需要不断加强税收征管力度,提高税收征管效率;同时,扣缴义务人也应增强税法意识,依法履行扣缴义务。

结语

报酬源泉所得税作为一种重要的税收管理机制,在保障国家财政收入、简化纳税手续、防止税收漏洞等方面发挥了重要作用。随着税收法规的不断完善和税收征管技术的不断进步,相信报酬源泉所得税制度将在未来发挥更加积极的作用。