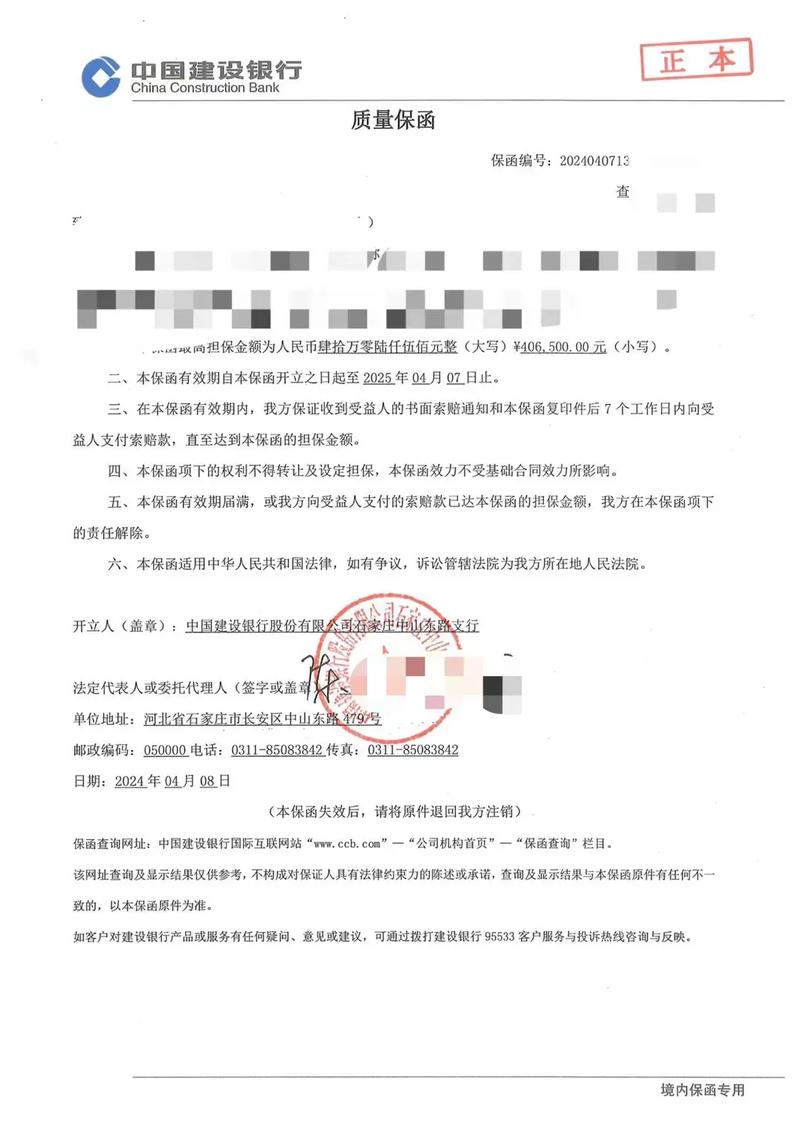

建设银行银行函证:全面了解其定义、流程与重要性

在金融行业,银行函证是一项至关重要的业务操作,它不仅确保了财务信息的准确性和完整性,还为审计机构提供了可靠的证据支持。本文将深入探讨建设银行银行函证的定义、流程及其重要性,帮助读者更好地理解这一专业术语。

一、建设银行银行函证的定义

建设银行银行函证,简称“银行函证”,是指审计机构(如会计师事务所)直接向建设银行发送询证函,以核实被审计单位(如企业或个人)在建设银行开立的账户信息、交易记录、余额等财务数据的真实性、准确性和完整性的一种审计程序。

二、建设银行银行函证的流程

- 准备阶段:审计机构根据审计计划,确定需要函证的银行账户和具体内容,编制询证函。

- 发送阶段:审计机构将询证函通过邮寄、传真或电子邮件等方式发送至建设银行。

- 处理阶段:建设银行收到询证函后,由相关部门对询证函中提及的账户信息进行核对,并编制回函。

- 回复阶段:建设银行将回函发送至审计机构,审计机构根据回函内容对被审计单位的财务数据进行核实。

三、建设银行银行函证的重要性

建设银行银行函证在审计过程中具有不可替代的重要性,主要体现在以下几个方面:

- 确保财务信息的真实性:通过银行函证,审计机构可以核实被审计单位在建设银行的账户信息和交易记录,确保财务信息的真实性。

- 提高审计质量:银行函证作为审计程序的一部分,有助于提高审计工作的质量和效率,降低审计风险。

- 保护投资者利益:对于上市公司而言,银行函证有助于保护投资者的利益,防止财务造假和欺诈行为的发生。

- 促进金融稳定:通过加强银行函证管理,可以及时发现和纠正金融机构在业务操作中的违规行为,促进金融市场的稳定和发展。

四、建设银行银行函证的注意事项

在进行建设银行银行函证时,审计机构应确保询证函的内容准确、清晰,避免引起不必要的误解或纠纷。同时,建设银行在处理询证函时,应严格遵守相关法律法规和内部规章制度,确保回函的及时性和准确性。

总之,建设银行银行函证作为审计过程中的重要环节,对于确保财务信息的真实性、提高审计质量、保护投资者利益以及促进金融稳定具有重要意义。因此,无论是审计机构还是被审计单位,都应高度重视银行函证工作,确保其顺利进行。