年终奖单独计税和合并计税哪个好?

在年终岁末,年终奖成为许多员工关注的焦点。对于这笔额外的收入,如何合理计税,以达到节税的目的,成为了一个值得探讨的话题。本文将详细对比分析年终奖单独计税和合并计税两种方式,帮助读者根据自己的实际情况做出最佳选择。

年终奖单独计税的优势与劣势

优势:

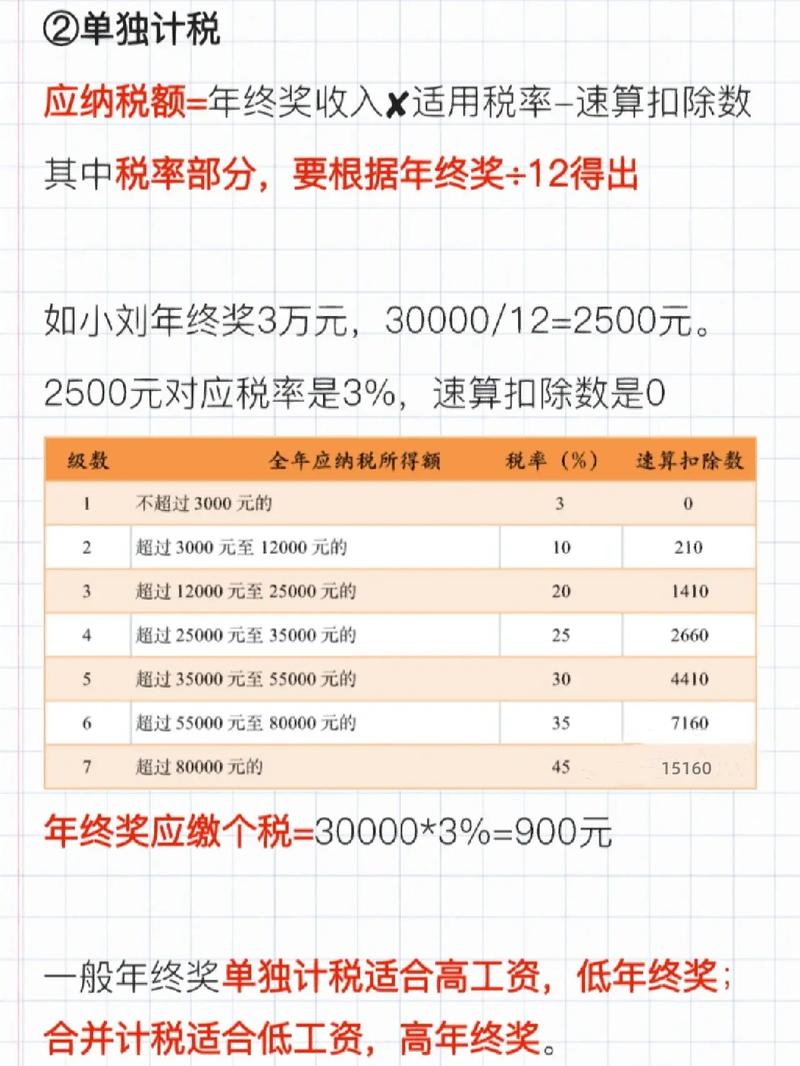

- 单独计税能大大减轻纳税人的个税支出。年终奖单独计税时,可以不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。这种方式通常会使纳税人少交个税。

- 对于高收入人群和较大金额的单独计税收入项目,单独计税可能会降低税负。

劣势:

- 对于刚刚跨过个税起征点的工薪阶层来说,如果年终奖采取单独计税方式,反而可能会产生应纳税款或者增加税负。因为并入后的综合所得在扣除基本减除费用、专项扣除、专项附加扣除等后,可能根本无需缴税或只需缴纳很少的税款。

- 单独计税可能会减少税收筹划的空间,因为年终奖和工资薪金等其他收入分开计税,无法充分利用综合所得的扣除项目。

年终奖合并计税的优势与劣势

优势:

- 合并计税可以平衡全年的收入,可能使得纳税人全年整体税负相对较低。特别是对于收入较为均匀或者多处取得收入的纳税人来说,合并计税可以更加公平地计算税款,避免因为收入来源不同而导致的税负差异。

- 综合所得可以扣除专项附加扣除、专项扣除等费用,可能会降低应纳税所得额,从而减少税负。

劣势:

- 如果年终奖数额较大,合并计税可能会使得全年综合所得跳入更高的税率档次,从而增加税负。

- 对于高收入者来说,合并计税可能会使得税负相对增加,因为高收入者往往有多种收入来源,合并计算后可能会进入更高的税率区间。

案例分析

为了更好地理解年终奖单独计税和合并计税的差异,我们来看两个具体的案例:

案例一

老王全年工资300000元,年底奖金24000元,假设可享受三险一金、赡养老人等扣除共44000元。

- 选择合并计税:应纳税额为27080元。

- 选择单独计税:应纳税额为23000元。

结论:老王选择单独计税更划算。

案例二

小张全年工资130000元,年底奖金60000元,假设可享受三险一金、子女教育等扣除共40000元。

- 选择合并计税:应纳税额为6480元。

- 选择单独计税:应纳税额为6690元。

结论:小张选择合并计税更划算。

总结与建议

年终奖单独计税和合并计税各有利弊,没有绝对的优劣之分。纳税人应根据自己的具体情况和税收政策的变化来选择合适的计税方式。在选择时,应充分考虑自己的收入情况、扣除额度以及税率等因素。

此外,建议纳税人在进行税收筹划时,务必遵守相关法律法规,不得进行违法操作。同时,也要及时关注相关税收政策的变化,以便及时调整自己的计税策略。

总之,年终奖的计税方式选择是一个需要综合考虑多方面因素的问题。希望本文的分析和案例能够帮助读者更好地理解这一问题,并做出更加明智的选择。