少额资产偿却资产税対象:深入剖析与应用实践

在探讨少额资产偿却(減価償却)资产税対象时,我们首先需要明确这一概念在财务和税务领域的重要性。少额资产偿却,作为日本税务制度中的一项关键措施,对于纳税人,尤其是中小企业主和个体经营者来说,具有不可忽视的影响。本文将详细解析少额资产偿却资产税対象的定义、应用条件、税务处理及其对纳税人的影响。

一、少额资产偿却的定义与背景

少额资产偿却,是指对于价值较低的固定资产,允许纳税人在一定期限内将其成本分摊到多个会计年度中,以减少每年的应税利润,从而降低税负。这一制度旨在鼓励企业投资,促进经济发展,同时确保税收的公平性和合理性。

二、少额资产偿却的适用条件

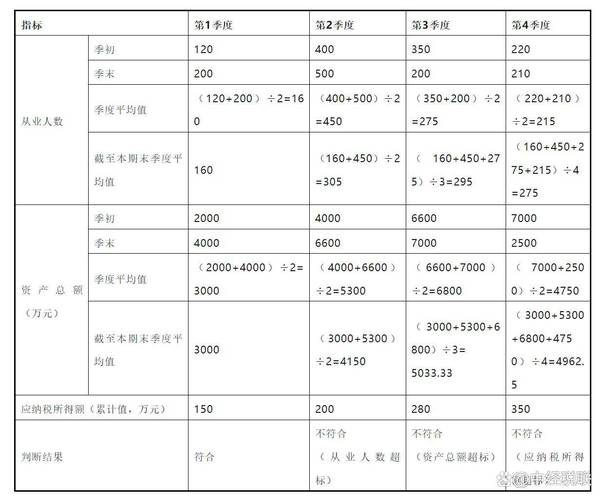

根据日本税法规定,少额资产偿却的适用条件主要包括以下几个方面:

- 资产价值限制:通常,只有价值在一定金额以下的固定资产才能享受少额资产偿却待遇。这一金额限制可能会根据税法修订和政策调整而有所变化。

- 资产类型限制:并非所有类型的固定资产都能享受少额资产偿却。一般来说,只有那些用于生产经营活动的固定资产,如机器设备、交通工具等,才符合条件。

- 使用年限要求:税法可能对享受少额资产偿却的固定资产规定了最低使用年限,以确保资产的真实性和合理性。

三、少额资产偿却的税务处理

在税务处理上,少额资产偿却通常涉及以下几个步骤:

- 资产登记与确认:纳税人需要在购置固定资产后,及时向税务机关登记并确认其符合少额资产偿却的条件。

- 成本分摊计算:根据税法规定,纳税人需要按照一定的方法(如直线法、加速折旧法等)将固定资产的成本分摊到多个会计年度中。

- 税务申报与缴纳:在每年的税务申报中,纳税人需要按照分摊后的成本计算应税利润,并据此缴纳所得税。

四、少额资产偿却对纳税人的影响

少额资产偿却制度对纳税人的影响主要体现在以下几个方面:

- 降低税负:通过分摊固定资产成本,纳税人可以降低每年的应税利润,从而减少所得税负担。

- 提高资金使用效率:由于税负降低,纳税人可以保留更多的资金用于生产经营或再投资,提高资金使用效率。

- 促进投资与创新:少额资产偿却制度鼓励企业购置新设备、采用新技术,从而促进投资与创新。

五、案例分析与实际应用

以日本某小企业为例,该企业在购置了一台价值较低的机器设备后,选择了少额资产偿却的处理方式。通过分摊设备成本,该企业成功降低了每年的应税利润,减轻了税负。同时,由于保留了更多的资金,该企业得以继续扩大生产规模、提升产品质量,实现了可持续发展。

六、结论与展望

综上所述,少额资产偿却资产税対象是日本税务制度中的一项重要措施,对于促进经济发展、减轻企业税负具有重要意义。未来,随着税法的不断完善和政策调整,少额资产偿却制度有望发挥更加积极的作用,为纳税人创造更加良好的税收环境。

请注意,本文所述内容仅供参考,具体税务处理应依据日本税法及相关法规执行。如有需要,请咨询专业税务顾问或机构。