小规模纳税人税率:最新政策与详细解读

近年来,随着税收政策的不断调整和优化,小规模纳税人的税率政策也经历了多次变化。本文将详细解读当前小规模纳税人的税率政策,帮助纳税人更好地理解和应用相关税收政策。

一、小规模纳税人的定义

小规模纳税人是指年销售额在一定范围内的纳税人。根据《增值税暂行条例实施细则》的规定,小规模纳税人包括:

- 从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应税销售额在50万元以下(含)。

- 除上述规定以外的纳税人,年应税销售额在80万元以下(含)。

二、小规模纳税人的税率政策

根据最新的税收政策,小规模纳税人的税率政策主要包括以下几个方面:

1. 增值税税率

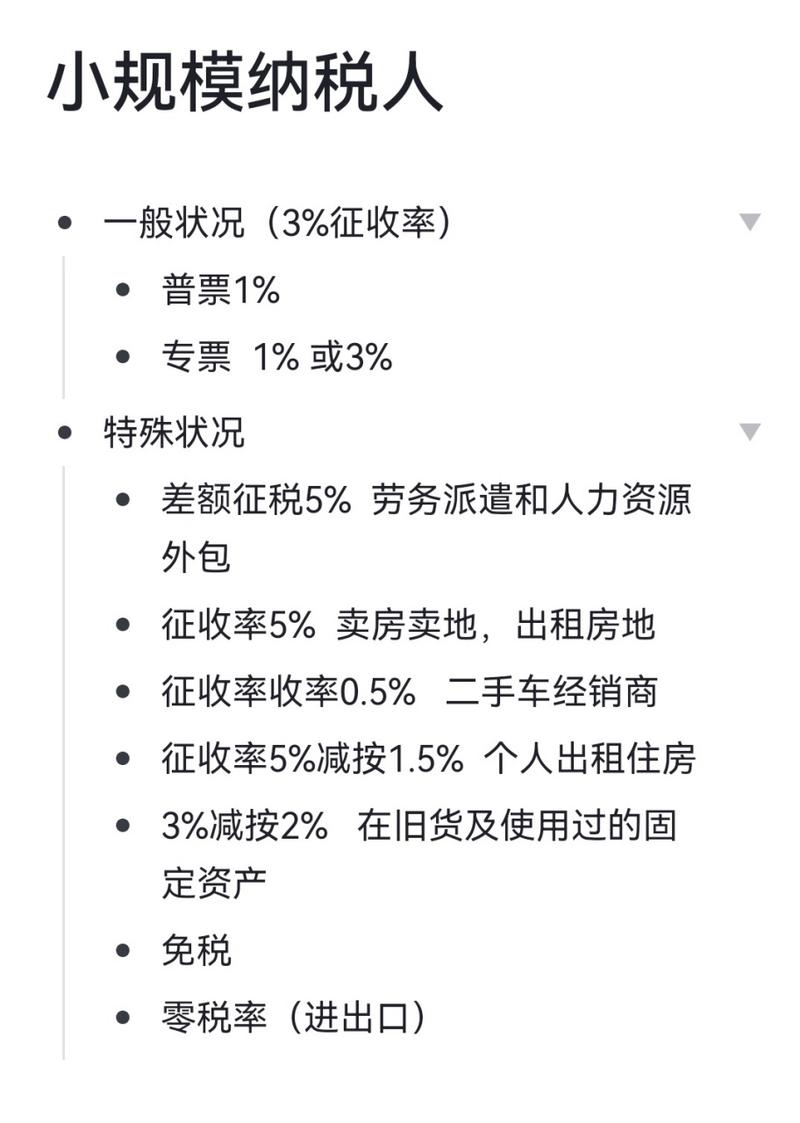

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。此外,对于适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,也减按1%预征率预缴增值税。

2. 企业所得税税率

小规模纳税人的企业所得税适用税率为20%,同时还可以根据《企业所得税法》的规定享受一些税收优惠政策。需要注意的是,具体税率和优惠政策可能因地区和行业差异而有所不同,纳税人需根据当地税务机关的政策和规定来确定。

3. 其他税种税率

除了增值税和企业所得税外,小规模纳税人还需缴纳其他税种,如城建税、教育费附加、印花税等。这些税种的税率也根据相关规定执行,纳税人需按时足额缴纳。

三、小规模纳税人税率的实际应用

在实际应用中,小规模纳税人需根据自身的经营情况和税收政策要求,合理选择和应用税率政策。以下是一些常见的应用场景:

1. 销售行为的税率选择

小规模纳税人在发生销售行为时,需根据销售额和税收政策要求选择合适的税率。例如,对于月销售额10万元以下的销售行为,可以选择免征增值税;对于适用3%征收率的应税销售收入,可以选择减按1%征收率征收增值税。

2. 发票开具与税率应用

小规模纳税人在开具发票时,也需根据税收政策要求选择合适的税率。例如,对于适用免征增值税的销售行为,应开具免税发票;对于适用减按1%征收率征收增值税的销售行为,应开具1%征收率的增值税发票。

3. 税收优惠政策的享受

小规模纳税人还可以根据税收优惠政策的要求,享受相应的税收减免。例如,对于生产性服务业和生活性服务业纳税人,可以按照当期可抵扣进项税额加计一定比例抵减应纳税额。

四、小规模纳税人税率的注意事项

在应用小规模纳税人税率政策时,纳税人还需注意以下事项:

- 及时关注税收政策的调整和变化,确保按照最新政策执行。

- 合理选择和应用税率政策,避免因税率选择不当而带来的税务风险。

- 按时足额缴纳税款,避免因逾期缴纳而带来的滞纳金和罚款。

五、结语

小规模纳税人税率政策是税收政策的重要组成部分,对于促进小微企业发展、优化税收环境具有重要意义。纳税人需认真学习和理解相关政策,合理应用税率政策,确保自身合法合规经营。