个人所得税全年一次性奖金税率表详解

随着税收政策的不断调整和优化,个人所得税全年一次性奖金的税率表也备受关注。为了帮助广大纳税人更好地理解和应用这一税率表,本文将详细解析2025年及未来几年的全年一次性奖金税率表,并提供相关计税方法和建议。

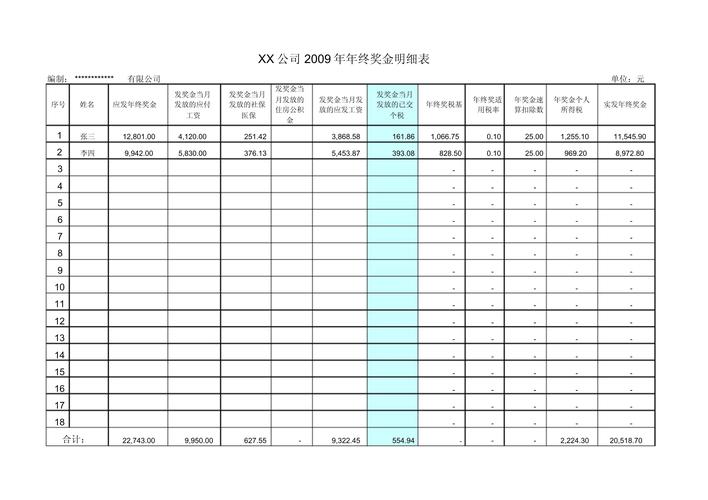

一、全年一次性奖金税率表

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。根据最新政策,居民个人取得全年一次性奖金,在2027年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

以下是2025年及未来几年适用的全年一次性奖金税率表:

| 平均每月应纳税所得额 | 税率 | 速算扣除数 |

|---|---|---|

| 不超过3000元 | 3% | 0元 |

| 超过3000元至12000元的部分 | 10% | 210元 |

| 超过12000元至25000元的部分 | 20% | 1410元 |

| 超过25000元至35000元的部分 | 25% | 2660元 |

| 超过35000元至55000元的部分 | 30% | 4410元 |

| 超过55000元至80000元的部分 | 35% | 7160元 |

| 超过80000元的部分 | 45% | 15160元 |

二、计税方法

居民个人取得全年一次性奖金,可以选择单独计税或并入当年综合所得计税。具体计税方法如下:

- 单独计税:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。其中,适用税率和速算扣除数根据全年一次性奖金收入除以12个月得到的数额,按照上述税率表确定。

- 并入综合所得计税:将全年一次性奖金收入并入当年综合所得,按照综合所得税率表计算应纳税额。综合所得税率表同样采用超额累进税率,税率从3%至45%不等。

三、选择计税方式的建议

在选择计税方式时,纳税人应根据自身情况,选择更为有利的计税方式。一般来说,如果全年一次性奖金收入较高,且综合所得较低,选择单独计税可能更为划算;反之,如果综合所得较高,选择并入综合所得计税可能更为有利。纳税人可以通过手机个税APP等渠道,分别选择按合并计税或单独计税方法,比较计算结果后做出选择。

四、注意事项

- 全年一次性奖金的计税办法在一个纳税年度内只允许采用一次。

- 纳税人应确保提供的全年一次性奖金收入信息真实准确,避免因虚假申报而引发的税务风险。

- 在办理个税年度汇算时,纳税人可以根据实际情况调整计税方式,确保税负最小化。

结语

个人所得税全年一次性奖金税率表是纳税人计算全年一次性奖金应纳税额的重要依据。通过本文的详细解析,相信广大纳税人已经对全年一次性奖金的计税方法和税率表有了更深入的了解。在实际操作中,纳税人应根据自身情况选择合适的计税方式,确保合法合规地履行纳税义务。