专票与普票的区别:全面解析与对比

在企业的日常经营活动中,发票作为重要的财务凭证,扮演着不可或缺的角色。其中,增值税专用发票(简称“专票”)和增值税普通发票(简称“普票”)是最为常见的两种发票类型。它们在使用范围、开票资料、抵扣政策等方面存在显著差异。本文将详细解析专票与普票的区别,以便读者更好地理解和应用。

一、定义与基本特点

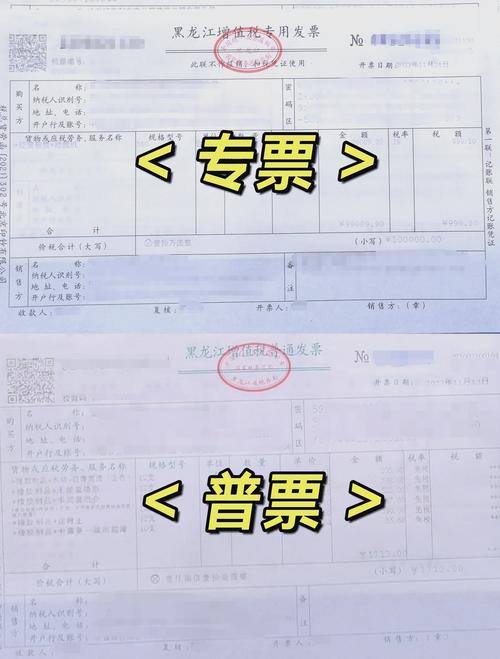

专票是由国家税务总局监制设计印制的,仅限于增值税一般纳税人领购使用。它不仅是记录经济活动的关键会计凭证,还是证明销货方纳税义务和购货方进项税额的合法依据。普票则是在购销商品、提供或接受服务以及其他经营活动过程中开具和收取的收付款凭证,适用于所有纳税人的各类经营活动。

二、使用范围与对象

专票主要适用于企业之间的交易和政府采购等特定领域,特别是在建筑工程和房地产等行业中使用更为广泛。它主要用于记录和抵扣进项税,减轻企业的税负。而普票则适用于一般的商品和服务交易,主要作为成本或费用发票,用于抵扣企业所得税。普票的使用对象更为广泛,包括小规模纳税人和一般纳税人。

三、开票资料要求

在开具发票时,专票对购货方的资料信息要求更为详细,包括单位名称、企业税号、注册地址、银行账户信息、联系电话等。这些信息的完整性对于确保发票的真实性和合法性至关重要。相比之下,普票的开具要求则相对简化,通常只需提供购货方的名称和纳税人识别号即可。

四、抵扣政策与税率

专票具备抵扣功能,一般纳税人取得专票后,其进项税额可以在计算应纳税额时予以抵扣,从而减少纳税负担。专票的税率根据商品或服务的性质不同而有所差别,主要包括13%(一般适用)、9%(适用于部分服务行业)、6%(适用于部分商品和劳务)等。而普票则不可抵扣进项税额,其税率通常为13%或9%,具体税率取决于商品或服务的性质。

五、认证与抵扣期限

专票需要经过税务部门的认证,认证通过后才能抵扣进项税。专票的抵扣期限一般为开票之日起180天内。而普票不需要认证,直接作为成本或费用发票抵扣企业所得税,其抵扣期限一般为开票之日起12个月内。需要注意的是,不同地区的具体规定可能有所不同。

六、发票印制与领购

专票由国家税务总局监制设计印制,只限于增值税一般纳税人领购使用。其票面内容详尽,包括发票代码、发票号码、开票日期、购买方名称、纳税人识别号、地址、电话、开户行及账号、密码区、货物或应税劳务、服务名称、规格型号、单位、数量、单价、金额、税率、税额等。普票的印制和管理则相对灵活宽松,任何登记注册的增值税纳税人都可以申领和开具。

七、政策差异与影响

根据国家税收政策的变化,专票和普票在政策方面也存在差异。例如,对于小规模纳税人而言,普票月度不超过10万、季度不超过30万可免增值税。此外,专票和普票在保管、使用等方面也有不同的要求。企业需要妥善保管专票,确保发票信息真实、完整,以便在税务检查时能够提供有效的发票证明。

八、特定情境下的抵扣

虽然普票通常不可抵扣进项税额,但在特定情况下,部分普票也可以实现抵扣。例如,农产品收购和销售发票在特定条件下可用于抵扣进项税额。这些特定类型的普通发票抵扣需遵循相关税收政策和规定,确保抵扣的合法性和准确性。

总结

专票与普票在定义、使用范围、开票资料、抵扣政策、税率、认证与抵扣期限、发票印制与领购以及政策差异等方面均存在显著差异。企业在开具和使用发票时,应根据具体的业务场景和税收政策选择合适的发票类型,并加强发票管理,确保合规经营。